Tu dzielimy się wiedzą z zakresu płatności, cyfrowego obiegu dokumentów, faktoringu, cyfryzacji procesów biznesowych w bankowości i innych sektorach.

Wiedza

Powrót

PowrótVoP: lepiej być krok przed regulacjami niż dwa kroki za rynkiem

14/11/2025Europejski rynek płatniczy stale ewoluuje. Zmieniają go technologie, zachowania użytkowników i działania instytucji regulacyjnych. Jedną z ważniejszych zmian w ostatnim czasie jest wprowadzenie VoP – weryfikacji danych beneficjenta przelewu. Chociaż obowiązek ten dotyczy obecnie dostawców usług płatniczych ze strefy euro, warto by banki spoza strefy go nie ignorowały. Może to bowiem mieć wpływ na ich interoperacyjność, przepływy transgraniczne, ekspozycję na ryzyko, konkurencyjność oraz na wizerunek.

Ten artykuł jest podsumowaniem naszego cyklu informacyjnego o VoP.

Czym jest weryfikacja danych beneficjenta przelewu (VoP)

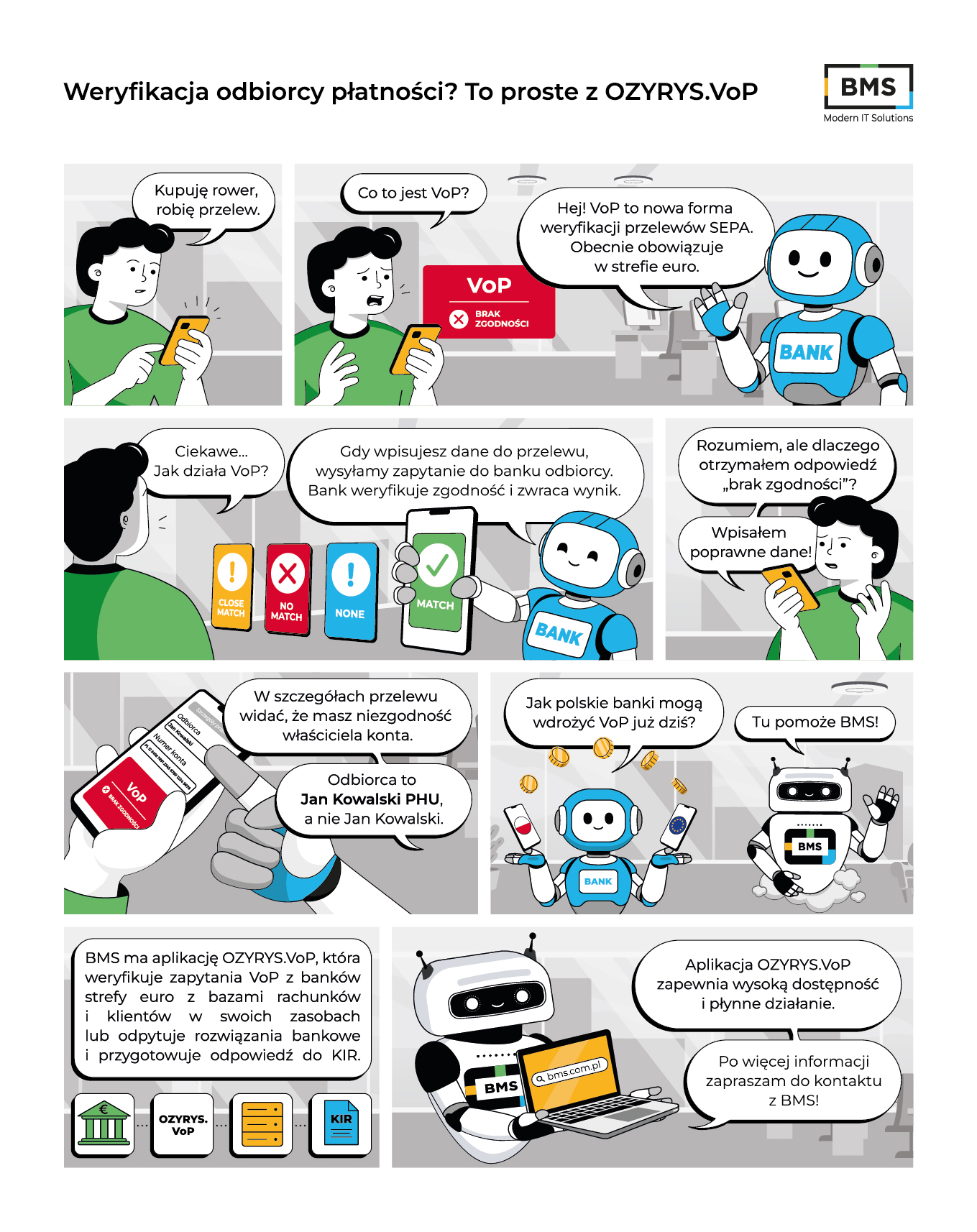

Weryfikacja danych beneficjenta przelewu (VoP) to mechanizm wprowadzony przez rozporządzenie UE 2024/886 z 13 marca 2024 r. Dotyczy przelewów natychmiastowych SEPA. Jego celem jest ograniczenie oszustw finansowych typu Authorised Push Payment. Przykładowo są to płatności za faktury z podmienionym numerem rachunku, czy “pilne przelewy zlecone przez prezesa”.

Od 9 października 2025 r. VoP muszą obsługiwać banki w strefie euro, instytucje finansowe spoza strefy euro mają na to czas do lipca 2027 r.

Na czym polega VoP?

VoP to nic innego, jak odpytanie banku odbiorcy przelewu (beneficjenta) o zgodność danych odbiorcy transakcji (zapisanych w bazach banku odbiorcy) z tymi wprowadzonymi przez nadawcę przelewu. W momencie zlecania przelewu SEPA, bank płatnika wysyła do banku odbiorcy pytanie, czy nazwa lub identyfikator odbiorcy płatności są zgodne z numerem IBAN i powiązanymi z nim danymi rachunku. W odpowiedzi, bank odbiorcy określa stopień zgodności, przypisując mu jeden z czterech możliwych komunikatów zwrotnych.

MATCH – pełne dopasowanie danych

CLOSE MATCH – bliskie dopasowanie danych – z tym komunikatem bank przekazuje również dokładne dane ze swoich baz

NO MATCH – brak dopasowania danych

NOAP/ Failed/Verification not available/No info – Brak informacji/Weryfikacja niedostępna.

Niezależnie od odpowiedzi, banki nie blokują płatności. Osoba wykonująca przelew jest informowana o wyniku weryfikacji. To do niej należy decyzja o kontynuowaniu bądź wstrzymaniu płatności. Warto również wspomnieć, że komunikat o niedostępności weryfikacji nie oznacza automatycznie braku zgodności danych. Często będzie to po prostu efekt realizacji płatności do odbiorcy, którego bank nie musiał jeszcze wdrożyć VoP. Taka sytuacja może jednak budzić wątpliwości lub obawy klientów.

Nieobowiązkowe, ale warte rozważenia

Choć banki spoza strefy euro nie są jeszcze zobowiązane do wdrożenia VoP, udostępnienie weryfikacji odbiorcy może mieć dla nich strategiczne znaczenie. Z kilku względów.

Klienci mający rachunki w bankach w strefie euro przyzwyczają się do tej usługi. Będą oczekiwać, że dla każdej płatności otrzymają informacje dające im poczucie bezpieczeństwa. Brak weryfikacji danych odbiorcy będzie budzić dyskomfort i pytania “czy płatność do tego odbiorcy na pewno jest bezpieczna?”.

Wizerunek również ma znaczenie. Instytucje, które zapewnią dostępność VoP i będą to aktywnie komunikować, zyskają przewagę. Wzmocnią zaufanie klientów korporacyjnych, przyciągną partnerów fintech oraz otworzą sobie drogę do nowych relacji.

Brak weryfikacji danych odbiorcy przez banki z państw spoza strefy euro może spowodować, że będą one bardziej narażone na fraudy. Wobec braku zabezpieczeń – tu częściej działać będą oszuści.

Wdrożenie VoP na wczesnym etapie daje też czas na przetestowanie algorytmów dopasowujących, obsługi wyjątków, zasad dotyczących oszustw. Zmniejszy się tym samym ryzyko niespodzianek na etapie, gdy VoP będzie obligatoryjne. Pozwala to zespołom IT i operacji na dopracowanie procesu i wdrożenie odpowiednich narzędzi bez presji zbliżającego się terminu.

BMS wychodzi bankom naprzeciw z aplikacją OZYRYS.VoP

Obsługa zapytań VoP przychodzących ze strefy euro będzie realizowana m.in. przez KIR. W ramach usług KIR, zapytania przychodzące z banku nadawcy będą przekierowywane do właściwego banku w kraju. W odpowiedzi będą odbierane z rodzimego banku i przekazywane do banku nadawcy. BMS przygotował aplikację OZYRYS.VoP. Zapewni ona obsługę tej komunikacji: odczytuje komunikaty otrzymane z KIR, weryfikuje dane z bazami rachunków i klientów (lub poprzez systemy bankowe), przygotowuje i wysyła odpowiedzi do KIR. Wykorzystanie aplikacji usprawni proces obsługi zapytań, zwiększy bezpieczeństwo wymiany danych, ograniczy ryzyko błędów w identyfikacji beneficjentów oraz pozwoli bankom szybciej i efektywniej reagować na zapytania z zagranicy.

Aplikacja zapewnia wysoką dostępność oraz płynne działanie (dzięki m.in. mechanizmom cache’owania). Architektura rozwiązania oparta o konteneryzację umożliwia skalowanie zarówno w poziomie (poprzez dodawanie nowych kontenerów z usługami), jak i w pionie (poprzez odpowiednie przydzielanie zasobów).

Zapraszamy do kontaktu i po więcej informacji o OZYRYS.VoP: www.bms.com.pl/kontakt