Tu dzielimy się wiedzą z zakresu płatności, cyfrowego obiegu dokumentów, faktoringu, cyfryzacji procesów biznesowych w bankowości i innych sektorach.

Wiedza

Powrót

PowrótVoP: Zasady weryfikacji danych odbiorców przelewu – cz.2

28/08/2025Druga część komiksu informacyjnego BMS

VoP – Verification of Payee, czyli weryfikacja odbiorcy płatności – to nowa forma sprawdzania przez banki zgodności danych w przelewach SEPA. Dziś publikujemy drugi artykuł w ramach naszego cyklu edukacyjnego o tym rozwiązaniu.

W pierwszej części informowaliśmy m.in. od kiedy i kogo będzie dotyczyć VoP, a w drugiej – bardziej szczegółowo wyjaśniamy zasady weryfikacji danych w przelewach. Zapraszamy do lektury!

Jaki jest cel wprowadzenia VoP?

Pojęcie VoP i zasady procesu weryfikacji wprowadza rozporządzenie UE dot. przelewów natychmiastowych SEPA: https://eur-lex.europa.eu/legal-content/PL/TXT/?uri=CELEX:32024R0886. Celem tej funkcjonalności jest ograniczenie oszustw finansowych, w których przestępcy wykorzystują mechanizm podstawiania swoich danych w trakcie wykonywanej operacji (np. poprzez przejęcia ekranu osoby zlecającej przelew).

Weryfikacja najpierw będzie obowiązywać w strefie euro – już od 9 października 2025. Poza strefą euro, a więc również w Polsce – od 9 lipca 2027, a więc niespełna 2 lata później.

Procedura będzie dotyczyć zarówno przelewów natychmiastowych SEPA (SEPA Instant), jak i zwykłych SEPA.

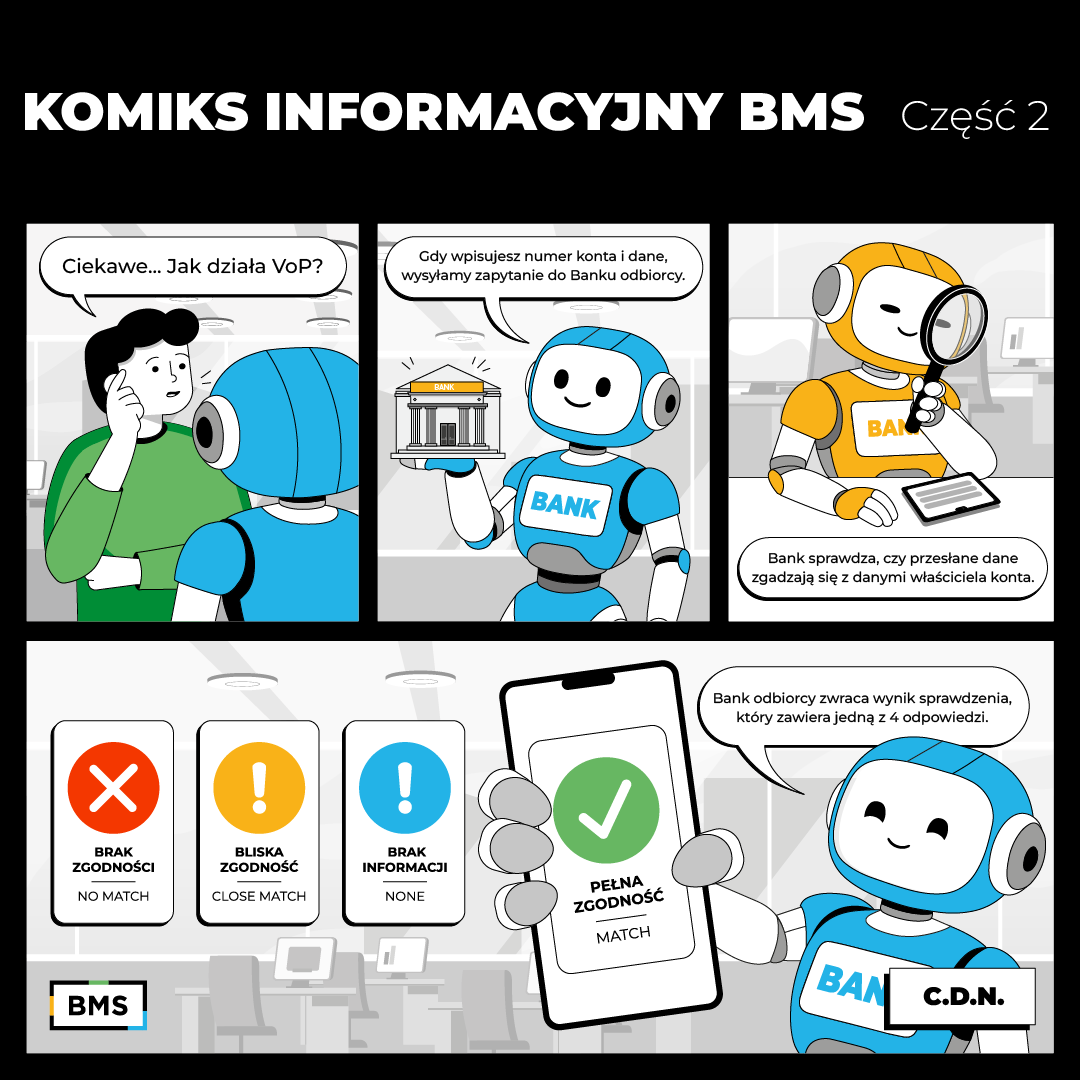

Weryfikacja danych – 4 możliwe odpowiedzi

Sam proces weryfikacji danych odbiorcy nie jest skomplikowany. Po otrzymaniu zapytania w ramach rozpoczętego przelewu SEPA, bank odbiorcy przelewu zobowiązany jest dokonać weryfikacji, czy dane odbiorcy wprowadzone w zleceniu są zgodne z danymi właściciela lub któregoś ze współwłaścicieli rachunku w systemach banku. Bank ten będzie musiał również określić stopień tej zgodności, przypisując jej jeden z czterech możliwych komunikatów zwrotnych.

- Jeśli dane są zgodne w 100%, to odpowiedź na zapytanie będzie brzmiała „MATCH” – oznacza to pełne dopasowanie danych.

- Jeśli zgodność danych jest bliska 100% – wówczas odpowiedź będzie brzmiała: „CLOSE MATCH” – co oznacza bliskie dopasowanie danych. Co ważne, przepisy prawne dotyczące VoP nie określają dokładnie tego, jak bliska powinna być owa zgodność. To banki będą określały, jaki stopień zgodności będą uznawały za bliskie dopasowanie danych. Jednocześnie, w przypadku „CLOSE MATCH” bank odbiorcy będzie zobowiązany przekazać dokładne dane właściciela lub współwłaściciela rachunku do banku nadawcy, a ten udostępni te dane nadawcy.

- Jeśli nie ma zgodności danych odbiorcy ze zlecenia przelewu i tych widniejących w systemach banku, odpowiedź będzie brzmiała: „NO MATCH” – brak dopasowania danych.

- Czwartą możliwą odpowiedzią jest „NONE” – brak informacji/weryfikacja niedostępna. Wystąpi ona, gdy bank odbiorcy nie będzie w stanie dokonać weryfikacji, np. z powodu braku danych takiego rachunku w swoich zbiorach.

Wykorzystanie alternatywnych identyfikatorów

Dla poprawienia jakości zapytań, możliwe jest również przekazanie bankowi odbiorcy – zamiast nazwy odbiorcy – jego unikalnego identyfikatora. Takim identyfikatorem jest numer LEI (ang. Legal Entity Identifier) – Identyfikator Osoby Prawnej. Jest to identyfikator, którym muszą posługiwać się osoby prawne przeprowadzające transakcje na rynkach kapitałowych UE. Wykorzystując tego typu dane do weryfikacji, bank odbiorcy nie weryfikuje nazwy, ale numer klienta w swoich zbiorach. W tej weryfikacji nie występuje odpowiedź „CLOSE MATCH” – z natury rzeczy identyfikator musi być jednoznacznie zgodny. W przeciwnym przypadku otrzymamy odpowiedź o niezgodności lub braku informacji

Warto też wspomnieć, że w toku dyskusji o VoP pojawiały się również wątki dotyczące wykorzystania innych identyfikatorów – numerów VAT czy krajowych identyfikatorów osób i podmiotów.

Weryfikacja danych – i co dalej?

Co ważne, żadna z odpowiedzi w ramach zapytania VoP nie wpływa na sam proces realizacji zlecenia przelewu. Bank nie zrealizuje automatycznie przelewu ze zgodnymi danymi, nie zablokuje też przelewu w przypadku danych niezgodnych, częściowo zgodnych czy w sytuacji braku danych do weryfikacji. Finalna decyzja zawsze należy do nadawcy – będzie on mógł zlecić każdy przelew na własną odpowiedzialność, tak jak może wejść na niezabezpieczone strony internetowe. Instytucje finansowe są w przypadku VoP zobowiązane jedynie do odpowiedniego informowania klientów.

Już za tydzień trzecia część naszego cyklu a w niej…

W kolejnej części cyklu opowiemy więcej o logice zastosowanej w mechanizmie weryfikacji danych oraz o sytuacjach, które mogą stanowić wyzwanie. Przykładowo: standardowo bank odbiorcy powinien porównywać imię i nazwisko z zapytania z danymi w swoich bazach. Ale co w sytuacji, gdy nadawca w przelewie podał dwa imiona i nazwisko? Czy taka sytuacja spowoduje opóźnienie w odpowiedzi? O tym, a także o innych możliwych trudnych scenariuszach (w systemach banków i w samym procesie mogą występować błędy uniemożliwiające poprawną weryfikację) – napiszemy w trzeciej części naszego cyklu. Zachęcamy do śledzenia naszych publikacji.

BMS – tworzymy oprogramowanie i edukujemy

W BMS od 27 lat tworzymy zaawansowane oprogramowanie dla banków. Naszym celem jest również dzielenie się wiedzą o wszystkich kwestiach ważnych dla użytkowników usług finansowych. Dlatego zachęcamy do śledzenia naszego cyklu informacyjno-edukacyjnego o VoP. Na naszym firmowym blogu można znaleźć pierwszą publikację i pierwszą część naszego komiksu na ten temat: https://bms.com.pl/wiedza/vop-czyli-weryfikacja-odbiorcy-platnosci/